septiembre-diciembre del 2010

en España Transferencias intergubernamentales

sistema fiscal francés La deuda neta de México: Tendencias recientes Crédito especulativo:

nuevas finanzas

internacionales -Reseña -

Diez años de pluralismo

económico social -Reseña-

La economía mexicana

y la crisis económica Nuevas publicaciones

en el sistema fiscal francés

2.1. Los diversos tipos de transferencias(...continuación)

En la segunda sección mencionada se incluyen los gastos de inversión, los cuales se aplican esencialmente a las operaciones no repetitivas, es decir, que no se renuevan cada año y que se traducen en una modificación apreciable o enriquecimiento del patrimonio de la colectividad: compra de materiales durables; edificación o ampliación de construcciones existentes; y pago de subvenciones de equipamiento. Comprende también el monto de las amortizaciones de la deuda.

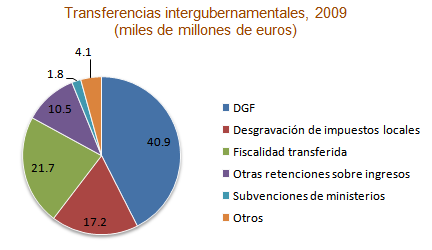

Ahora bien, desde el punto de vista del monto de los recursos, la transferencia más importante es como puede verse en la gráfica 2, la Dotación Global de Funcionamiento (dgf) destinada a financiar gasto corriente, y de menor cuantía, el Fondo de Compensación del Impuesto al Valor Agregado (fctva por sus siglas en francés), el cual sirve para financiar gasto de inversión. En este último caso la ventaja es que se trata de una transferencia global, por lo que ofrece una mayor seguridad a las colectividades sobre las ayudas que recibirán y, de otra parte, tienen garantizada libertad para su utilización (Levoyer, 2007). Estas dotaciones se atribuyen de manera automática sobre la base de criterios objetivos fijados por la ley, con lo que se evita toda decisión arbitraria por parte del Estado. De tal manera, que la principal características es la "no afectación" y su "libre empleo". Por lo que la globalización de ayudas constituye un factor de incremento de autonomía financiera de las colectividades locales.

Independientemente de la transferencia de que se trate, en el sistema fiscal francés, la mayoría surge como un mecanismo de compensación por pérdida de ingresos impositivos de las colectividades locales y están destinadas a eliminar desigualdades (Vital-Durand, 2006).