El verdadero problema

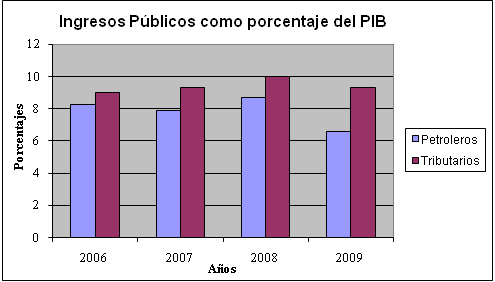

Antes de revisar la estructura tributaria que se plantea para el 2010, es conveniente resolver la pregunta ¿por qué es importante el análisis de la reforma fiscal hoy en día? La razón es porque hay un déficit en las finanzas gubernamentales, debido a que alrededor de 34% de los ingresos del sector público provienen del petróleo, cuyo precio se caracteriza por ser muy volátil. En la actual crisis financiera, la tendencia de su precio ha sido a la baja; además, México presenta una disminución importante de sus reservas, de tal manera que, como puede observarse en la gráfica 1, los ingresos petroleros pasaron de representar 8.7% de PIB en 2008, a solamente 6.6% en 2009.

Gráfica 1

Fuente: SHCP

Por otra parte, también se registra una disminución de los ingresos tributarios como porcentaje del PIB, ya que en 2008 representaron 10% y en 2009 se estima que será 9.3%. La razón es porque, al disminuir la actividad económica y al incrementarse el desempleo, habrá menos contribuyentes que paguen impuestos. Ahora bien, es conveniente subrayar que México ha sido de los países que menos impuestos recaudan, pues en promedio han representado en los últimos ocho años 9.4% del PIB, mientras que el promedio en América Latina ha sido de 15 por ciento.

Es evidente que hay problemas estructurales que explican la baja recaudación. Uno de ellos es la evasión y elusión fiscal que las autoridades hacendarias calculan en 25% del potencial recaudatorio. Una parte importante de este fenómeno se explica por la debilidad de las autoridades correspondientes ante la presión de las grandes corporaciones que buscan la manera de no pagar impuestos.

El problema es que la carga tributaria no se distribuye de manera equitativa entre toda la población, haciendo que para los pocos que pagan impuestos represente una carga muy pesada, sin embargo, para el fisco resultan muy pocos ingresos para el nivel de gastos que enfrenta. Así, la clase media termina pagando no solamente sus impuestos sino también los que deberían pagar otros.

Otro problema del sistema fiscal mexicano es la complejidad de las leyes tributarias y sus continuas modificaciones, lo que hace caro para el contribuyente su cumplimiento y también para la autoridad hacendaria su cobro y verificación.

Finalmente, en la baja recaudación también desempeñan un papel muy importante los regímenes preferenciales, que consisten en un trato diferenciado con fines extrafiscales, por ejemplo, fomentar el empleo o la inversión a sectores, actividades o regiones específicas de actividad económica por medio de exenciones, incentivos o reducciones en la carga fiscal. La cuestión es que en la actualidad estos tratamientos preferenciales suelen responder a negociaciones políticas, de tal manera que constituyen una parte importante de la erosión de los ingresos tributarios que, según datos de la autoridad hacendaria, alcanzan 4% del PIB.